Ипотека на вторичное жилье

Для получения ипотеки на вторичное жилье заемщик должен собрать необходимый пакет документов и отправить их в банк.

Какие квартиры не подходят?

Если заемщик будет не в состоянии погашать кредит, банк должен быть уверен, что приобретенную недвижимость можно будет реализовать.

Давайте выделим основные факторы, на которые обращают внимание кредитные менеджеры:

- Возраст дома. Если возраст постройки старше 1975 года, такую квартиру банки скорее всего откажут финансировать. С таким жильем могут в скором времени возникнуть проблемы: обветшалость, необходимость капитального ремонта.

- Состояние дома и квартиры. Если здание официально признали аварийным, то оформить в нем квартиру в ипотеку не получится.

- Участие в программе реновации. В основном это касается жилья на московском рынке. Когда правительство объявило о программе реновации, некоторые граждане пытались купить жилье в хрущевках, чтобы получить за них квартиры в новых домах. Банки такое жилье финансировать отказываются.

Как оформить ипотеку

Весь процесс можно разделить на 3 этапа:

- выбор банка;

- подача документов на оформление ипотеки;

- заключение договора и покупка недвижимости.

Основной список документов для оформления ипотеки на вторичном рынке жилья выглядит следующим образом.

- паспорт;

- копия трудовой книжки или трудового договора, заверенные работодателем;

- свидетельство о браке;

- ИНН;

- СНИЛС;

- справка 2-НДФЛ;

- военный билет – для мужчин младше 27 лет.

Банки могут потребовать дополнительные документы.

Величина процентной ставки

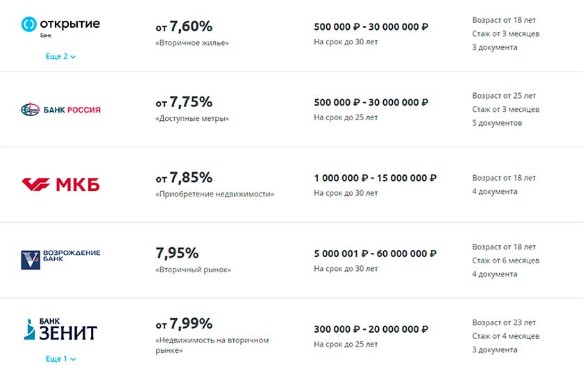

Процентная ставка на вторичное жилье выше на 2-3%, чем в строящихся домах. Средняя ставка в августе 2020 года колеблется в районе 7,6-9%. Рассмотрим предложения с процентной ставкой до 8%:

Материнский капитал

С 1 января 2020 года маткапитал в размере 466 617 рублей выдают и за рождение первенца. Полученную сумму разрешается направить на образование ребенка, накопительную пенсию матери или улучшение жилищных условий. Т.е. материнский капитал можно использовать в качестве первоначального взноса при ипотеке.

Военная ипотека

Любой военнослужащий Российской Федерации может купить недвижимость в готовом или строящемся доме с использованием специальной ипотечной программы.

Максимально выгодные условия предлагает Банк Зенит для военнослужащих с господдержкой – 4,9% годовых. Оформить военную ипотеку на покупку в новом или готовом доме можно и в банке Дом.РФ с процентной ставкой 7,5%. Сейчас госпрограмма распространяется на военную ипотеку в следующих банках: Банк Россия, Зенит, Севергазбанк и Промсвязьбанк.

Ипотека в новостройках

Приобретать квартиру в ипотеку в новостройках действительно выгоднее, чем на вторичном рынке жилья. Во-первых, вы покупаете квартиру в новом доме, а во-вторых, на стадии котлована недвижимость стоит на 25-30% дешевле, чем сданный в эксплуатацию объект.

Конечно, покупка квартиры в строящемся доме сопряжена с определенными рисками. Например, где гарантии, что застройщик не будет переносить сроки сдачи и сдаст объект вовремя? А вы, возможно, снимаете жилье, и каждый месяц задержки сдачи бьет по бюджету семьи. В этом случае нужно подстраховаться и покупать квартиру только у застройщика с безупречной репутацией.

А вот риск разорения застройщика и потери вложенных финансов стал минимален после запуска программы с использованием эскроу-счетов. Это такая форма заморозки денег на специальном счете в банке. Застройщик не получит деньги покупателя пока не достроит дом.

Сейчас на рынке новостроек существует большое количество программ с выгодными условиями оформления ипотеки.

- 4,7% – Сбербанк, ипотека с господдержкой для семей с детьми. Срок до 30 лет, сумма первоначального взноса – 20%.

- 4,1% – ДомКлик от Сбербанка, новостройка с субсидией. Скидка от застройщика действует первые 2 года кредита. На оставшийся срок кредита применяется ставка – 7,6%

- 6,1% – Господдержка 2020 от Сбербанка для всех категорий населения. Действует до 1 ноября 2020 года (возможно продление программы).

- В Росбанке можно подать документы на покупку квартиры в строящемся доме по ставке 4,35% годовых с первоначальным взносом 20%. Срок кредитования до 20 лет, а возраст заемщика 20-65 лет.

- Райффайзенбанк для семей с детьми предлагает оформить ипотеку с господдержкой под 4,99% сроком до 30 лет. Сумма первоначального взноса – 15%.

Выводы

Самые низкие проценты действуют на покупку квартир в новостройках. Для семей с детьми – это возможность использования материнского капитала плюс господдержка с льготной процентной ставкой, для военных – военная ипотека на выгодных условиях с минимальной переплатой, а для остальной категории граждан – льготная ипотека 6,5% годовых.

Недвижимость на "вторичке" конечно также можно оформить в ипотеку, но величина процентной ставки будет выше на 2-4%. Единственный очевидный плюс такой покупки – возможность заехать в квартиру практически сразу после сделки (10-15 дней).

{kind=link}

{kind=link}